Vermögensaufbau

Vermögensaufbau planen:

Rücklage, Sparrate und Risiko in die richtige Reihenfolge bringen

Am Monatsende bleibt Geld übrig – vielleicht 100 Euro, vielleicht 500 Euro, vielleicht ein Bonus oder ein erster größerer Betrag. Die Versuchung ist naheliegend: Sparplan starten, ETF auswählen, Geld endlich arbeiten lassen.

Nur ist Vermögensaufbau selten eine reine Produktfrage. Bevor Geld angelegt wird, muss klarer werden, was verfügbar bleiben muss, welches Risiko dein Einkommen trägt, welche Sparrate wirklich durchhaltbar ist und welches Ziel hinter dem Ganzen steht.

Bei Vorsorge mit Plan geht es deshalb zuerst um deinen persönlichen Startpunkt: Was ist schon stabil, was fehlt noch, und welcher Schritt kommt vor der ersten oder nächsten Anlageentscheidung?

Inhaltsverzeichnis

Vermögensaufbau planen:

Rücklage, Sparrate und Risiko in die richtige Reihenfolge bringen

Am Monatsende bleibt Geld übrig – vielleicht 100 Euro, vielleicht 500 Euro, vielleicht ein Bonus oder ein erster größerer Betrag. Die Versuchung ist naheliegend: Sparplan starten, ETF auswählen, Geld endlich arbeiten lassen.

Nur ist Vermögensaufbau selten eine reine Produktfrage. Bevor Geld angelegt wird, muss klarer werden, was verfügbar bleiben muss, welches Risiko dein Einkommen trägt, welche Sparrate wirklich durchhaltbar ist und welches Ziel hinter dem Ganzen steht.

Bei Vorsorge mit Plan geht es deshalb zuerst um deinen persönlichen Startpunkt: Was ist schon stabil, was fehlt noch, und welcher Schritt kommt vor der ersten oder nächsten Anlageentscheidung?

Wenn Geld da ist, aber noch keine Roadmap

Ein erster Sparplan ist schnell eingerichtet. Schwieriger ist die Frage, ob er gerade wirklich der richtige Baustein ist.

Vielleicht liegt ein kleiner Puffer auf dem Konto. Vielleicht wäre monatlich eine Sparrate möglich. Vielleicht gibt es einen einmaligen Betrag, der nicht einfach herumliegen soll. Gleichzeitig tauchen Begriffe auf, die alle wichtig klingen: Rücklage, ETF, BU, Altersvorsorge, Kapitalanlage, Immobilien.

Viele scheitern beim Vermögensaufbau nicht an fehlender Disziplin, sondern daran, dass sie Rücklage, Einkommensschutz und Investieren gleichzeitig lösen wollen – nur ohne klare Reihenfolge.

Mehr Finanzwissen hilft nur bis zu einem Punkt. Wenn jeder Ratgeber eine andere Abkürzung zeigt, brauchst du zuerst eine Roadmap: Was bleibt liquide? Was schützt deinen Aufbau? Was darf investiert werden? Und was gehört auf später?

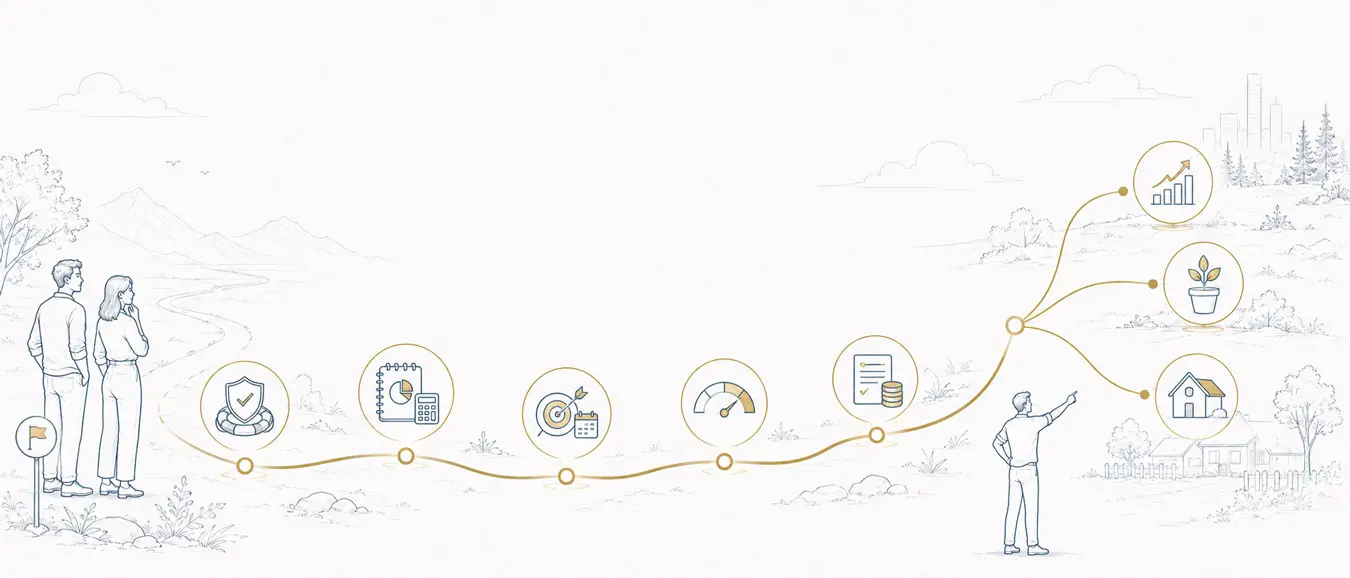

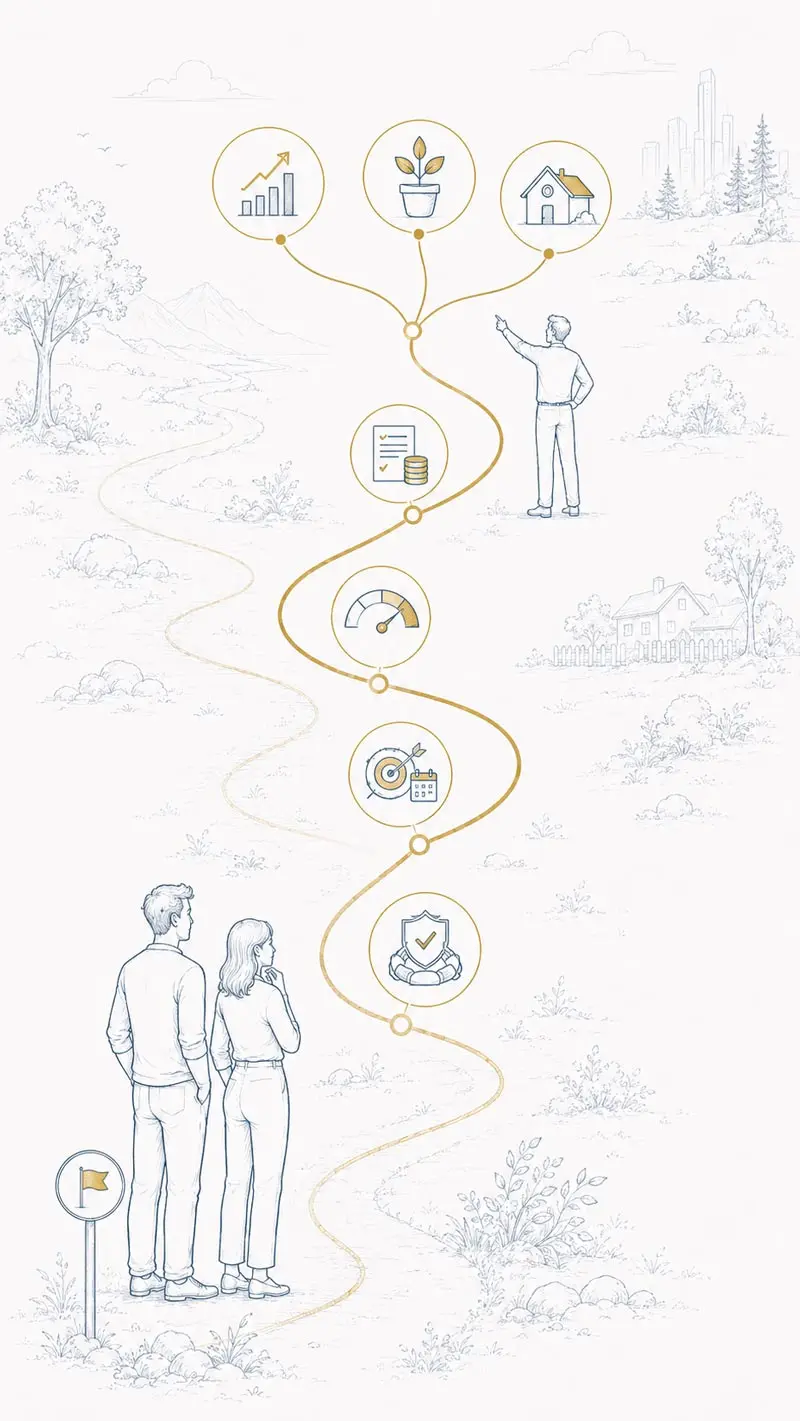

Die Roadmap: Was vor ETF, Sparplan oder Immobilie geklärt sein muss

Vermögen aufbauen heißt nicht: irgendeinen ETF kaufen, eine App installieren oder sofort nach der besten Geldanlage suchen. Der Anfang liegt näher an deinem Alltag.

Wie stabil ist dein Einkommen? Welche Fixkosten laufen jeden Monat? Welche Rücklage brauchst du, damit eine ungeplante Ausgabe nicht direkt den Sparplan sprengt? Welche Risiken würden deinen Aufbau stoppen, bevor er richtig begonnen hat?

Eine tragfähige Roadmap verbindet mehrere Stationen:

- Ist-Situation verstehen

- Rücklage aufbauen

- Einkommen und Risiken absichern

- Sparrate festlegen

- Anlageweg prüfen

- später größere Bausteine wie Altersvorsorge oder Immobilien einordnen

Was zuerst kommt: Rücklage, BU oder ETF?

Die häufigste Frage ist selten „Welches Produkt ist perfekt?“. Sie lautet eher: Was kommt zuerst?

Rücklage steht weit vorne, wenn sonst jede ungeplante Ausgabe zum Problem wird. Eine Autoreparatur, ein Umzug, ein Jobwechsel oder eine hohe Nachzahlung sollte nicht sofort dazu führen, dass du Investments verkaufen musst.

Berufsunfähigkeit gehört auf den Tisch, wenn dein Einkommen die Sparrate trägt. Wenn Miete, Lebenshaltung, Familie, Kredit oder Vermögensaufbau an deinem Einkommen hängen, ist das Risiko Berufsunfähigkeit kein Nebenthema. Es entscheidet mit darüber, wie stabil dein finanzieller Aufbau bleibt.

ETF, Sparplan und Geldanlage werden sauberer prüfbar, wenn Rücklage, Zeitraum und Risikobudget klarer sind. Dann geht es nicht um Hype, sondern um die Frage: Wie viel Schwankung hält dein Plan aus, ohne dass du beim ersten Rückgang alles infrage stellst?

Kleine Beträge sind keine Schönheitsfehler

Vermögensaufbau beginnt nicht erst, wenn du große Summen hast. Ein kleiner Betrag kann der richtige Anfang sein, wenn er realistisch bleibt und nicht deine Rücklage ersetzt.

100 Euro im Monat können ein Einstieg sein. 500 Euro im Monat können viel Spielraum schaffen, wenn Rücklage und Fixkosten dazu passen. Entscheidend ist nicht die Zahl allein, sondern das Verhältnis zu deinem Einkommen, deinen laufenden Kosten, deinem Puffer und deinem Ziel.

Wenn 500 Euro nur funktionieren, weil du keinen Sicherheitspuffer mehr hast, ist die Rate zu eng. Wenn Rücklage und Alltag stabil bleiben, kann daraus ein tragfähiger Vermögensaufbau entstehen.

Auch Einmalbeträge brauchen keine Schnellentscheidung. 1.000 oder 5.000 Euro auf dem Konto bedeuten nicht automatisch: sofort investieren. Erst wird geklärt, ob das Geld kurzfristig gebraucht wird, ob Rücklagen fehlen, ob offene Verträge geprüft werden müssen oder ob ein Teil wirklich langfristig arbeiten darf.

Aus Sparen wird Investieren, wenn Risiko einen Platz bekommt

Große Bausteine kommen später: Altersvorsorge, Immobilien und Kapitalanlage

Altersvorsorge, Immobilien und größere Kapitalanlagen können zum Vermögensaufbau gehören. Sie müssen aber nicht der Anfang sein.

Eine Immobilie als Kapitalanlage bindet Kapital, braucht Finanzierung, Rücklagen und eine eigene Prüfung. Wenn schon die Basis wackelt, hilft auch ein gutes Exposé nicht weiter. Dann gehört die Immobilienidee auf die Fachseite – mit Blick auf Objekt, Rendite, Kosten, Finanzierung und Wiederverkauf.

Altersvorsorge wird wichtig, wenn aus Sparen eine langfristige Planung wird. Dann geht es um Zeithorizont, bestehende Verträge und die Frage, welche Vorsorgebausteine in deiner Situation überhaupt geprüft werden sollen.

Diese Seite bleibt bewusst bei der Roadmap. Für die Details haben wir eigene Seiten für dich angelegt, damit Vermögensaufbau nicht zu einem einzigen langen Finanzknoten wird.

Wenn du noch Student oder Berufsanfänger bist

Diese Seite ist unsere allgemeine Roadmap für Vermögensaufbau. Sie zeigt dir, wie Rücklage, Sparrate, Risiko, Einkommensschutz und Anlagewege zusammenspielen.

Wenn du noch studierst, gerade in den Beruf startest oder mit sehr kleinen Budgets arbeitest, braucht der Einstieg mehr Nähe zu deinem Alltag: schwankendes Einkommen, erste eigene Miete, BAföG, Nebenjob, erster Arbeitsvertrag oder die Frage, ob Sparen überhaupt schon realistisch ist.

Dafür ist unsere Student-/Berufseinsteiger-Übersicht der bessere nächste Schritt. Dort geht es tiefer um frühe Lebensphasen, kleine Beträge und die ersten Finanzentscheidungen nach dem Studium oder zum Berufseinstieg.

Wie dein persönlicher Startpunkt geklärt wird

Du musst nicht mit einem fertigen Finanzplan ins Gespräch kommen. Es reicht, wenn du merkst: Ich will anfangen, aber ich weiß nicht, welche Station zuerst dran ist.

Im kostenlosen Erstgespräch bringst du mit, was schon da ist: Einkommen, Rücklagen, offene Verträge, Sparrate, Ziele oder einfach die Frage „Womit fange ich an?“

Dann wird eingeordnet, welcher Schritt Vorrang hat: Rücklage, Einkommensschutz, Sparrate, Investmentberatung oder ein späteres Fachthema. Aus vielen offenen Themen wird kein fertiger Lebensplan in einem Termin, aber ein belastbarerer Anfang.

Wenn daraus eine weiterführende Beratung entsteht, werden Ablauf, Rolle der Beratung und Vergütung vorher erklärt.

Häufige Fragen

Wie baue ich Vermögen auf?

Vermögensaufbau beginnt nicht mit einem bestimmten Produkt, sondern mit deiner Ist-Situation. Bevor du Geld anlegst, sollten Einkommen, Fixkosten, Rücklagen, offene Verträge, Risiken und Ziele sichtbar sein. Erst danach lässt sich entscheiden, welche Sparrate realistisch ist und welcher Anlageweg überhaupt geprüft werden sollte.

Eine sinnvolle Reihenfolge sieht oft so aus: zuerst Überblick schaffen, dann Rücklage aufbauen, Einkommensrisiken wie Berufsunfähigkeit betrachten, eine tragfähige Sparrate festlegen und anschließend prüfen, ob ETF, Sparplan, Kapitalanlage, Altersvorsorge oder später Immobilien als Kapitalanlage eine Rolle spielen. So wird Vermögensaufbau nicht zur Produktliste, sondern zu einer Roadmap, die zu deinem Alltag passt.

Was zuerst: Rücklage, BU oder ETF?

Die Reihenfolge hängt davon ab, wie stabil deine finanzielle Basis schon ist. Wenn keine Rücklage vorhanden ist, steht Liquidität weit vorne. Eine ungeplante Ausgabe, ein Umzug oder eine Nachzahlung sollte nicht dazu führen, dass du Investments direkt wieder verkaufen musst.

Wenn dein Einkommen Miete, Lebenshaltung, Familie, Kredit oder Sparrate trägt, gehört Berufsunfähigkeit als Risiko früh auf den Tisch. Ein ETF-Sparplan wird erst sauber prüfbar, wenn Rücklage, Zeitraum und Risikobudget klarer sind. Die Frage lautet also nicht pauschal „BU oder ETF?“, sondern: Welche Entscheidung schützt deinen Vermögensaufbau, bevor du Geld langfristig bindest?

Wie starte ich mit kleinen Beträgen?

Auch kleine Beträge können ein guter Einstieg in den Vermögensaufbau sein, wenn sie regelmäßig möglich sind und nicht deine Rücklage ersetzen. Entscheidend ist nicht, ob du sofort viel investierst. Wichtiger ist, dass deine Sparrate zu Einkommen, Fixkosten, Puffer und Ziel passt.

Für junge Anleger, Studierende oder Berufseinsteiger geht es am Anfang oft um Gewohnheit und Struktur: Geld nicht einfach liegen lassen, aber auch nicht überstürzt investieren. Eine kleinere Sparrate, die du dauerhaft durchhältst, ist oft stabiler als ein großer Start, der nach wenigen Monaten wieder abgebrochen wird. Wenn aus Sparen später eine konkrete Anlageentscheidung wird, kann Investmentberatung der nächste Schritt sein.

Ist 500 Euro im Monat viel?

500 Euro im Monat sind weder automatisch viel noch wenig. Entscheidend ist das Verhältnis zu deinem Einkommen, deinen Fixkosten, deiner Rücklage und deinem Ziel. Für die eine Person ist diese Sparrate ambitioniert, aber tragfähig. Für eine andere wäre sie zu eng, weil kein Sicherheitspuffer mehr bleibt.

Für Vermögensaufbau zählt nicht nur die Höhe der Sparrate, sondern auch ihre Stabilität. Wenn 500 Euro nur funktionieren, weil du Rücklagen vernachlässigst oder jede ungeplante Ausgabe Druck erzeugt, ist die Rate zu hoch angesetzt. Wenn Rücklage, Alltag und Verpflichtungen stabil bleiben, kann eine monatliche Sparrate von 500 Euro ein starker Baustein sein. Eine feste Norm gibt es nicht.

Wie lege ich 1.000 oder 5.000 Euro an?

Bevor du 1.000 oder 5.000 Euro anlegst, sollte klar sein, wofür das Geld gedacht ist. Wird es kurzfristig gebraucht? Fehlt noch eine Rücklage? Gibt es offene Verpflichtungen, Versicherungen oder größere Ausgaben? Oder kann ein Teil wirklich langfristig investiert werden?

Solche Beträge müssen nicht automatisch sofort in ETF, Sparplan oder Kapitalanlage fließen. Gerade beim Vermögensaufbau ist die erste Frage nicht „Welches Produkt?“, sondern „Welche Aufgabe hat dieses Geld?“. Ein Teil kann Liquidität sichern, ein anderer Teil kann später für Investment, Altersvorsorge oder andere Anlagewege geprüft werden. Eine konkrete Anlageempfehlung entsteht daraus erst nach Blick auf Ziel, Zeitraum, Risiko und persönliche Situation.

Brauche ich Beratung für Vermögensaufbau?

Beratung wird relevant, wenn mehrere Themen gleichzeitig offen sind: Rücklage, Sparrate, Berufsunfähigkeitsversicherung, ETF, Altersvorsorge, Kapitalanlage oder Immobilien. Dann geht es nicht nur darum, ein Produkt zu verstehen, sondern die richtige Reihenfolge zu finden.

Ein Wissensartikel kann helfen, einzelne Begriffe zu klären. Ein Gespräch hilft eher dann, wenn du wissen willst, was bei dir zuerst Vorrang hat. Im kostenlosen Erstgespräch bei Vorsorge mit Plan kann dein persönlicher Startpunkt eingeordnet werden: Welche Basis steht schon, welche Risiken gehören auf den Tisch und welcher nächste Schritt sollte geprüft werden?

Gehören Immobilien zum Vermögensaufbau?

Immobilien können ein Baustein im Vermögensaufbau sein, stehen aber nicht automatisch am Anfang. Eine Immobilie als Kapitalanlage bindet viel Kapital, braucht Finanzierung, Rücklagen, Objektprüfung und Risikobewusstsein. Deshalb sollte sie nicht nur wegen einer Renditezahl oder eines überzeugenden Exposés betrachtet werden.

Wenn die finanzielle Basis noch wackelt, kann eine Immobilienidee zu früh kommen. Wenn Eigenkapital, Liquidität, Finanzierung und Gesamtplan zusammenpassen, kann sie später genauer geprüft werden. Für diese Entscheidung gehört das Thema auf die Fachseite zu Immobilien als Kapitalanlage, damit Objekt, Rendite, Kosten, Finanzierung und Wiederverkauf sauber eingeordnet werden.